⚡ Harvest, douane, marchés : les secousses s'accumulent

Les CGP cherchent la clé, Harvest cherche des excuses.

Au programme du jour

L’édito : la reprise de l’immobilier

Harvest : le point sur la situation

L’info de la semaine : DPE, l’arme fatale

Le baromètre des taux

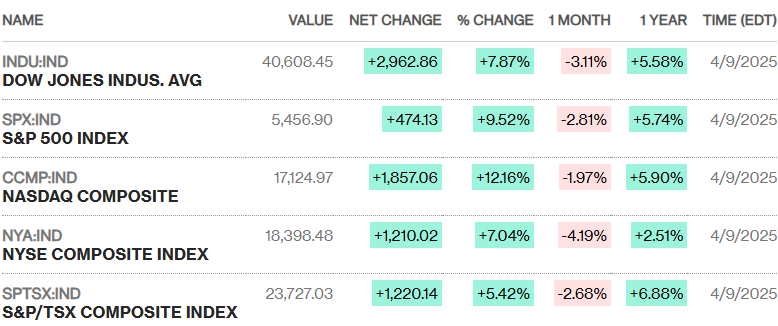

Les marchés

La revue de presse

Bonjour,

Cette semaine, le rôle du conseiller en gestion de patrimoine se trouve sous les projecteurs, en particulier en période de crise. Car, soyons clairs, notre mission ne change pas, elle est toujours la même : expliquer, accompagner, rassurer. Mais quand la tempête économique se déchaîne, comme actuellement avec la chute des marchés et la guerre commerciale, l’enjeu devient plus crucial encore. Nos clients peuvent facilement céder à la panique, prendre des décisions hâtives, et c'est là que notre présence et notre expertise comptent plus que jamais.

Certes, le contexte est épuisant : entre la crise immobilière, les séquelles du Covid et cette nouvelle secousse boursière, on pourrait se dire que la tempête ne finira jamais. Mais c'est précisément en ces moments qu’un conseil devient indispensable et déterminant. Ce n’est pas le moment de se replier, mais bien d’être encore plus présent pour expliquer le pourquoi du comment. Car si nous laissons l’incertitude semer le doute, nos clients risquent de se retrouver dans une position bien plus inconfortable que si nous leur offrons des réponses éclairées. Même si elles ne sont pas faciles et pas toujours celles qu’ils attendant.

Face aux secousses, le rôle des CGP est celui du phare qui guide. Mais surtout qui éclaire !

Bonne semaine à tous !

Les CGP à l’offensive

La crise Harvest 🇫🇷 prend un nouveau tournant avec l’engagement des associations de CGP, qui ont décidé de s’unir et de formuler des demandes précises dans une lettre ouverte datée du 8 avril. Ces associations, dont la CNCEF Patrimoine 🇫🇷, l’Anacofi CIF 🇫🇷 et la Compagnie des CIF 🇫🇷, réclament désormais un plan d’action clair de la part de l’éditeur, en particulier en ce qui concerne les mesures mises en place pour se prémunir contre de futures cyberattaques. La sécurité des systèmes, impactée par l’attaque au ransomware du 27 février, demeure une préoccupation majeure pour les CGP, qui attendent des garanties solides quant à la robustesse des protections futures.

Outre la gestion de la crise actuelle, les associations mettent l'accent sur un autre point sensible : la révision des clauses contractuelles entre Harvest 🇫🇷 et les CGP. Elles soulignent qu'une évaluation de ces clauses est désormais nécessaire pour adapter les contrats aux nouvelles réalités imposées par la cybersécurité. En effet, les associations se montrent particulièrement attentives à la manière dont les responsabilités seront partagées entre l’éditeur et les CGP en cas de nouveaux incidents, et ce, pour éviter que de tels événements ne se reproduisent. Cette remise en question des relations contractuelles entre éditeurs et distributeurs pourrait être un des impacts durables de cette crise.

Dans ce contexte, les demandes d’indemnisation commencent à émerger. Les fédérations de CGP soulignent que des préjudices financiers ont déjà été causés par l’indisponibilité prolongée des services. Bien que Harvest 🇫🇷 ait promis de ne pas facturer cette période, certains CGP expriment leur mécontentement face à l'impact commercial et à la perte de confiance engendrée par cet incident. D’autres acteurs du secteur, comme l'ANCDGP, appellent à la création d'un comité de retour d'expérience pour tirer les leçons de cette cyberattaque, impliquant des acteurs comme l’Anssi 🇫🇷, l’AMF 🇫🇷 et l’ACPR 🇫🇷.

Dans sa réponse, Harvest 🇫🇷 a réaffirmé sa volonté de communiquer de manière transparente avec ses partenaires. L’éditeur a assuré avoir déjà transmis son plan d’action aux associations professionnelles et poursuivi le travail de sécurisation de ses systèmes. Cependant, la question reste en suspens : Harvest 🇫🇷 parviendra-t-il à regagner la confiance des CGP et à instaurer des mesures suffisantes pour assurer une sécurité à long terme ? Le débat autour des responsabilités contractuelles et des indemnisations ne fait que commencer, et ce dossier pourrait bien redéfinir les règles de l’interaction entre éditeurs de logiciels et professionnels de la gestion de patrimoine.

« Nous sommes une TPE, pas une multinationale » lançait récemment Sonia Fendler la DGA d’Harvest.

Peut-être imagine t’elle que nous, sommes tous côtés au CAC40…

DPE, larme fatale

Le DPE, c’est désormais plus qu’une simple formalité. C’est le badge d’honneur ou la honte d’un bien immobilier. Ithaque 🇫🇷 a fait l’analyse et, spoiler alert : les passoires thermiques (DPE F ou G) prennent cher, et ce n’est pas juste une petite décote. À Bordeaux, une maison mal notée peut perdre jusqu’à 254.000 €, et ce n’est même pas un bug. À Lyon, c’est pareil. Plus la maison est grande, plus elle prend la claque. Les acheteurs commencent à réaliser que les gros travaux de rénovation coûtent plus cher que de passer chez un concessionnaire pour acheter une voiture neuve.

Mais qu’en est-il des petites surfaces ? Les appartements ? Là aussi, la pilule est amère, surtout dans des villes comme Nice ou Strasbourg, où la perte de valeur atteint parfois 50.000 € pour 40 m². Quand un simple DPE peut faire baisser une valeur de 20% ou plus, les acquéreurs ne sont plus en train de négocier sur des broutilles. Ils ne veulent pas juste un endroit où vivre, mais un endroit où ils ne vont pas se ruiner tous les mois.

Pour les clients particuliers, c’est un coup de massue en plein cœur du portefeuille. Les conseillers en gestion de patrimoine doivent maintenant jouer aux maîtres du DPE : le faire comprendre, le valoriser, et expliquer que des travaux pour rénover ça, c’est de l’argent bien investi. Parce que dans ce nouveau marché, le DPE ne fait plus que donner de la valeur… ou la faire fondre comme neige au soleil.

La baisse des taux immobiliers amorcée en 2024 semble atteindre un palier au printemps 2025, avec des taux moyens qui se stabilisent autour de 3,19 % pour l’ensemble des durées. Si la détente monétaire initiée par la BCE contribue mécaniquement à cette évolution, elle est aujourd’hui freinée par la remontée de l’OAT 10 ans (3,51 %), reflet des tensions sur les marchés obligataires français. Cette dichotomie entre politique monétaire et perception du risque souverain limite la marge de manœuvre des banques, qui appliquent désormais des stratégies différenciées, certaines remontant leurs barèmes, d'autres conservant une posture offensive.

Ce contexte complexe s’accompagne d’un environnement fiscal moins favorable. La possibilité offerte aux départements de relever les droits de mutation pèse sur le coût total des transactions, particulièrement pour les secundo-accédants dans l’ancien. À 1 500 € de surcoût pour un bien de 300 000 €, l’impact est loin d’être négligeable pour un marché dont les signes de reprise restent fragiles. L’effet cumulé de ces éléments — coût d’achat majoré et taux qui cessent de baisser — pourrait freiner la dynamique naissante, en dépit des efforts consentis pour soutenir les primo-accédants via l’extension du PTZ.

Dans ce climat incertain, les professionnels doivent redoubler de vigilance et adapter leurs stratégies d’arbitrage. La comparaison fine des conditions de financement, l’anticipation des évolutions fiscales locales et la sélection rigoureuse des profils d’acquéreurs deviennent des leviers essentiels pour maintenir le niveau d’activité. La fenêtre d’opportunité reste ouverte, mais son horizon est plus étroit.

Amériques

EMEA / Afrique

Asie Pacifique

A la une

🇺🇸 Commerce – Sous pression des marchés financiers et des alliés politiques, Donald Trump suspend pour 90 jours la mise en place des droits de douane annoncés, après une chute de 12 % du S&P 500 en une semaine.

🇺🇸 Commerce – L’intensification des tensions douanières entre les États-Unis et la Chine entraîne un vent de panique sur les marchés mondiaux, faisant chuter lourdement le CAC 40.

🇫🇷 Fiscalité – La campagne de déclaration des revenus 2025 débute ce jeudi 10 avril sur impots.gouv.fr, avec des dates limites échelonnées selon les départements, entre le 22 mai et le 5 juin.

🇫🇷 Fiscalité – Bercy étudie la suppression progressive de la CVAE d’ici 2027, après un premier allègement de 50 % déjà effectif depuis janvier 2024.

🇫🇷 Banques – Face au manque de transparence des frais de découverts, UFC-Que Choisir appelle à supprimer ou réguler les minima forfaitaires imposés par les banques.

🇫🇷 TVA – Le Sénat demande l’abandon de la réforme de la franchise en base de TVA, jugée précipitée et mal concertée.

🇫🇷 Entreprises – Les défaillances se maintiennent à un niveau élevé, avec 68 000 défauts sur douze mois glissants et 71 300 emplois menacés.

🇪🇺 Retraite – L’EFAMA propose plusieurs ajustements du PEPP, notamment l’assouplissement des exigences de garantie, la suppression du plafond des frais à 1 % et une simplification digitale de la distribution.

🌍 Technologies – Les dépenses mondiales en données de marché ont atteint 44,3 Md$ en 2024 (+6,4 %), un net ralentissement après +12,4 % en 2023.

Economie

🇫🇷 Déficit – Le gouvernement annonce 5 Md€ de coupes budgétaires pour tenir la trajectoire de désendettement, malgré les tensions commerciales.

🇫🇷 Croissance – Bercy abaisse sa prévision de croissance 2025 à 0,7%, contre 0,9% précédemment, en ligne avec la Banque de France.

🇪🇺 Taux – Citi prévoit une politique monétaire encore plus accommodante en zone euro, avec des taux pouvant atteindre 1,5 %.

🇩🇪 Banques – Deutsche Bank lance un plan de restructuration majeur prévoyant la suppression de 2 500 emplois en Europe pour réduire ses coûts opérationnels d'ici 2027.

🇺🇸 Dette privée – Le marché US des prêts à effet de levier atteint un point bas depuis 2 ans, fragilisé par la volatilité liée à la politique commerciale.

🇺🇸 Pétrole – Opep et guerre commerciale pèsent sur les cours : le WTI a chuté de 12 % depuis l’annonce de nouveaux droits de douane.

Immobilier

🇫🇷 Construction – Face à l’effondrement des permis, le gouvernement inscrit à l’agenda parlementaire une loi pour faciliter les projets immobiliers.

🇫🇷 Résidentiel – 68% des vendeurs refusent toujours de baisser leur prix, freinant l’effet positif de la baisse des taux selon les agents.

🇫🇷 Résidentiel – Le DPE devient un facteur clé de décote : jusqu’à –667 €/m² pour les appartements mal classés à Nice.

🇫🇷 Fiscalité – À Paris, dans les Hauts-de-Seine ou en Ille-et-Vilaine, la hausse des droits de mutation est en vigueur depuis le 1er avril.

🇬🇧 Santé – KKR et Stonepeak rachètent Assura, spécialiste britannique de l’immobilier de santé, pour 1,608 Md£, écartant PHP de la course.

Fonds & placements

🇫🇷 Cryptoactifs – Anacofi et Adan publient une note juridique pour clarifier les relations entre PSAN/PSCA et CGP/CIF, dans le sillage de MiCA.

🇫🇷 Forêt – Un nouvel indice IEIF-ASFFOR mesurera la performance des fonds forestiers, avec mise à jour mensuelle à partir du 20 juin.

🇪🇸 SCPI – PfO acquiert un entrepôt logistique de 10 000 m² à Pampelune en sale & lease back, avec un rendement de 7,60 %.

🇬🇧 SCPI – Iroko Zen poursuit ses investissements outre-Manche en achetant un hôtel situé au cœur de Sunderland, une ville touristique du nord-est anglais, pour 9,41 M€.

🇫🇷 SCPI – Efimmo 1 (Sofidy) acquiert deux entrepôts logistiques près de Bordeaux et Dijon pour 21,6 M€, avec un rendement immédiat estimé à 6,2%.

🇫🇷 UC – Les unités de compte dominent la collecte en février (4,6 Md€), contre 1,3 Md€ pour les supports en euros, selon France Assureurs.

🇫🇷 Structurés – Le groupe Inter Invest lance Solvest, une filiale spécialisée dans la conception sur-mesure de produits structurés.

🇫🇷 Impact – Le fonds Bpifrance Spark, soutenu par JPMorganChase, LVMH ou encore Ardian, réalise ses deux premiers investissements dans Revaia Growth II et Alter Equity III.

🇫🇷 Immobilier – Openstone annonce la création d'un fonds de fonds de dette privée baptisé Openstone Yield, destiné à diversifier les portefeuilles avec un objectif de rendement net annuel de 10 %.

🇪🇺 Immobilier – Blackstone confirme l’appétit des investisseurs pour l’immobilier européen avec un fonds clos à 9,8 Md€.

🇫🇷 ETF – Amundi lance « Amundi S&P 500 Equal Weight Ucits ETF », offrant une exposition équipondérée au marché actions américain avec des frais très compétitifs.

Gérants

🇫🇷 Diversification – Avec 120 collaborateurs et 4,4 Md€ d’actifs gérés, Magellim redéfinit sa stratégie en élargissant ses investissements au-delà de l’immobilier vers les infrastructures et les valeurs mobilières.

🇫🇷 M&A – Perceva prend une participation majoritaire dans Adventiel, acteur numérique breton spécialisé dans les filières agricoles et environnementales.

🇫🇷 M&A – Atland va reprendre l’intégralité du capital de Keys REIM, société de gestion agréée par l’AMF, sous conditions suspensives.

🇫🇷 M&A – Atland poursuit son expansion avec le rachat de Stam Europe, filiale de Corestate Capital Holding.

🇫🇷 M&A – Rhétorès rachète Objectif Performance Patrimoine, franchissant les 1,5 Md€ d’encours sous gestion.

🇫🇷 M&A– Rhétorès poursuit sa stratégie de croissance externe en acquérant le cabinet parisien Objectif Performance Patrimoine (OPP), dépassant ainsi les 1,5 Md€ d'encours conseillés.

🇪🇺 Private Equity – Pour Moonfare, les marchés secondaires, qui pèsent à peine 1 % des actifs privés, offrent un potentiel de croissance majeur.

Marchés

🇺🇸 Crypto – Le bitcoin repasse sous les 75 000 $, son plus bas niveau depuis l’élection de Donald Trump, pénalisé par les tensions sur les droits de douane.

🇺🇸 Inflation – Les hausses de droits de douane devraient relancer l’inflation aux États-Unis, mais l’Europe resterait autour de 2 %, selon Villeroy de Galhau.

Assurance

🇫🇷 Courtage – L'assurtech Seyna annonce travailler désormais exclusivement avec les courtiers utilisant ses produits d’assurance, renforçant ainsi sa stratégie technologique et commerciale à horizon 2027.

🇫🇷 Réglementation – Une enquête de l’ACPR révèle que seuls 51 % des assureurs ont intégré les risques de durabilité dans les trois politiques exigées par Solvabilité 2.

🇫🇷 Assurance-vie – Revirement de jurisprudence : la Cour de cassation assouplit les conditions de validité de la clause bénéficiaire, même si l’assureur n’en a pas connaissance avant le décès.

🇫🇷 M&A – Léger recul en France des opérations de fusions-acquisitions dans l'assurance en 2024 (40 contre 45 en 2023), mais plusieurs transactions majeures réalisées, notamment par CNP Assurances, Matmut ou encore Cardif.

🌍 Fraude – La fraude documentaire numérique dépasse pour la première fois les contrefaçons physiques, selon le 2025 Identity Fraud Report d’Entrust.